Comércio Varejista

Análise do Volume de Vendas em MG com o uso de Big Data e Python.

O que foi a pesquisa

A pesquisa realizada pelos alunos de TI da Faculdade Estácio de Sá unidade Barreiro, consistiu numa análise de Big Data sobre o comércio varejista de Minas Gerais. Esse gigantesco volume de dados fica disponível na plataforma do IBGE. Porém eles precisam ser "garimpados", ou seja, a informação de interesse deve ser filtrada, armazenada e analisada pelos interessados. E esse trabalho foi realizado pelos alunos, que se dividiram em grupos, cada um estudando um setor distinto. O período escolhido foi entre 2020 e 2025. Como ferramenta, eles utilizaram o Python - uma poderosa ferramenta de manipulação de grandes volumes de dados, com bibliotecas diversas para manipulação de arquivos, confecção de gráficos etc. Professor da disciplina: Daniel José Pimenta. Coordenadora do curso: Sandra Alves de Menezes Castro.

Hipermercados, supermercados e produtos alimentícios

Entre os anos de 2020 e 2025, o gráfico apresenta oscilações no volume de vendas do setor de hipermercados, supermercados e produtos alimentícios em MG. Essas variações foram influenciadas por fatores como pandemia, inflação, desemprego, recuperação econômica e comportamento do consumidor ao longo dos anos. Em 2020, o setor sofreu um forte impacto com a pandemia. O início do ano teve queda nas vendas devido às despesas comuns de janeiro, mas entre abril e julho ocorreu crescimento significativo. O isolamento social aumentou o consumo de alimentos e produtos básicos, já que as pessoas passaram mais tempo em casa. Além disso, o auxílio emergencial ajudou a manter parte do consumo. No final do ano, as vendas cresceram devido às compras de Natal e Ano Novo. Em 2021, a economia ainda enfrentava dificuldades. A inflação dos alimentos aumentou e reduziu o poder de compra da população. O desemprego e o endividamento fizeram muitas famílias priorizarem apenas produtos essenciais. Por isso, o gráfico apresenta vários meses de queda e pouca recuperação. Em 2022, foi possível perceber um início de recuperação econômica. Apesar de alguns meses negativos, houve melhora gradual nas vendas devido à retomada das atividades econômicas e maior circulação de pessoas. Nos meses finais o crescimento foi mais forte, impulsionado pela Black Friday, Natal e compras de fim de ano. O ano de 2023 apresentou maior estabilidade e crescimento mais consistente. O consumo das famílias aumentou em vários meses, mostrando melhora da confiança do consumidor e maior equilíbrio econômico. Os maiores resultados ocorreram entre agosto e dezembro, influenciados pelas vendas de fim de ano e pelo décimo terceiro salário. Já em 2024, o gráfico demonstra maior irregularidade, alternando períodos de crescimento e queda. O início do ano foi positivo, porém a inflação, o aumento das dívidas e a redução do poder de compra afetaram o consumo ao longo dos meses. Mesmo assim, houve pequenas recuperações em determinados períodos. Em 2025, os dados mostram uma recuperação mais lenta e moderada. O consumo permaneceu relativamente estável, mas sem grandes aumentos. A cautela financeira das famílias continuou influenciando diretamente o setor supermercadista. De forma geral, os fatores econômicos e sociais impactaram diretamente o comportamento de consumo da população mineira ao longo dos anos analisados

Móveis e eletrodomésticos

Em 2020, o setor de móveis e eletrodomésticos sofreu um forte impacto devido ao início da pandemia da COVID-19. Com o fechamento temporário do comércio, aumento do desemprego e insegurança financeira das famílias, as vendas apresentaram uma queda significativa, principalmente entre março e abril. Nesse período, muitas pessoas passaram a priorizar apenas despesas essenciais, reduzindo a compra de bens duráveis. Porém, ao longo do segundo semestre, o mercado começou a se recuperar gradualmente. A necessidade de adaptação das residências para o home office, estudos e lazer dentro de casa aumentou a procura por móveis, televisores, geladeiras e outros eletrodomésticos. Além disso, o crescimento das vendas online e o auxílio emergencial ajudaram a impulsionar novamente o consumo. Em 2021, o gráfico demonstra um crescimento bastante expressivo nas vendas, especialmente nos primeiros meses do ano. Esse aumento está relacionado à retomada gradual da economia, ao avanço da vacinação e ao retorno da confiança do consumidor após o período mais crítico da pandemia. Muitas famílias aproveitaram o momento para trocar eletrodomésticos antigos, reformar ambientes e renovar móveis da casa, impulsionando o setor. Entretanto, no segundo semestre, o cenário começou a mudar devido ao aumento da inflação, alta do dólar e crescimento das taxas de juros. Como grande parte das compras desse setor depende de parcelamento e crédito, o encarecimento do financiamento reduziu o poder de compra da população e provocou desaceleração nas vendas. No ano de 2022, o mercado enfrentou um período mais difícil, marcado por retração no consumo e predominância de resultados negativos ao longo de vários meses. O aumento contínuo da taxa Selic elevou os juros do crédito, dificultando ainda mais as compras parceladas de móveis e eletrodomésticos. Além disso, muitas famílias já haviam realizado grandes compras durante os anos anteriores, reduzindo a necessidade de novas aquisições. A inflação elevada, o aumento do custo de produção e o encarecimento dos fretes também contribuíram para o aumento dos preços finais dos produtos, diminuindo ainda mais o consumo. Mesmo assim, datas promocionais como Black Friday e fim de ano ajudaram a gerar pequenas recuperações nas vendas. Em 2023, o setor começou a apresentar maior estabilidade em comparação aos anos anteriores. Apesar das oscilações negativas ainda existentes, percebe-se um mercado menos instável, impulsionado pela desaceleração da inflação e pela melhora gradual do mercado de trabalho. Ainda assim, os juros permaneceram elevados durante boa parte do ano, limitando o acesso ao crédito e reduzindo a capacidade de compra das famílias. Nesse cenário, as empresas passaram a investir mais em promoções, campanhas digitais e vendas online como estratégia para estimular o consumo e manter a competitividade no mercado. Já em 2024, observa-se uma recuperação mais consistente do setor, com tendência gradual de crescimento nas vendas ao longo do ano. Esse cenário pode estar relacionado à melhora das condições econômicas, à expectativa de redução das taxas de juros e à retomada gradual da confiança do consumidor. Além disso, muitos consumidores entraram em um novo ciclo de renovação de móveis e eletrodomésticos, substituindo produtos adquiridos durante a pandemia ou trocando equipamentos antigos. Datas sazonais, como Black Friday e Natal, também contribuíram para impulsionar os resultados positivos observados em determinados meses. Por fim, em 2025, o gráfico demonstra um cenário mais equilibrado e estável para o setor de móveis e eletrodomésticos. Após anos de fortes oscilações causadas pela pandemia, inflação e juros elevados, o mercado aparenta ter alcançado um ponto de maior equilíbrio. O consumidor passou a comprar de forma mais consciente, priorizando produtos com maior durabilidade, eficiência energética e melhor custo-benefício. Ao mesmo tempo, a possível redução gradual das taxas de juros tende a estimular novamente o crédito e os parcelamentos, favorecendo um crescimento moderado e mais sustentável das vendas ao longo do ano..

Artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos

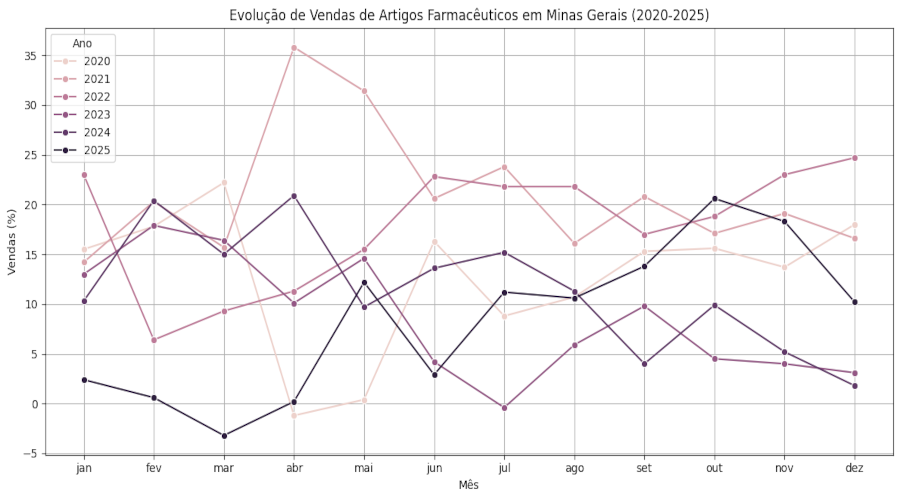

O gráfico abaixo mostra a variação do consumo de vendas do setor de artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos durante os anos de 2020 a 2025. Segue abaixo a conclusão da análise de cada ano: ● 2020: O início da pandemia no Brasil impactou bastante o comércio no setor em debate. No mês de Março, em que os casos do coronavírus começaram a aumentar exponencialmente, houve também um crescimento exacerbado no consumo de medicamentos e vitaminas, devido ao sentimento de medo e desespero nas pessoas, que as levavam a estocar esses produtos. Ao longo dos meses, a venda desses itens apresentam quedas e aumentos, uma vez que a demanda por medicamentos e aparelhos médicos aumentam, mas perfumes e cosméticos não estão disponíveis para comprar ● 2021: Em 2021, as vendas começam baixas, entretanto, a partir de Abril, elas aumentam bastante. Isso coincide com o fato de que a segunda onda do coronavírus se inicia no mesmo período. Com o passar dos meses, o consumo de produtos se reduz lentamente. ● 2022: Os casos de covid-19 reduziram bastante no Brasil e no mundo, refletindo diretamente no consumo das pessoas. Neste ano, a normalização do setor se iniciou. ● 2023: A regularização no consumo de artigos farmacêuticos, médicos, ortopédicos, de perfumaria e cosméticos está cada vez mais forte. Neste ano, o mês de maio ganha destaque por ser o mês comemorativo do Dia das Mães. ● 2024: No ano de 2024, as piores taxas de venda estão predominantemente nos meses finais. Isso ocorre, principalmente, pelas pessoas que viajaram para fora de Minas Gerais e pela desaceleração natural depois de meses de crescimentos. ● 2025: O segundo semestre de 2025 apresenta um aumento significativo, isso se deve a diversos fatores, como o envelhecimento da população, maior preocupação com o bem-estar e expansão das redes de farmácia e vendas online.

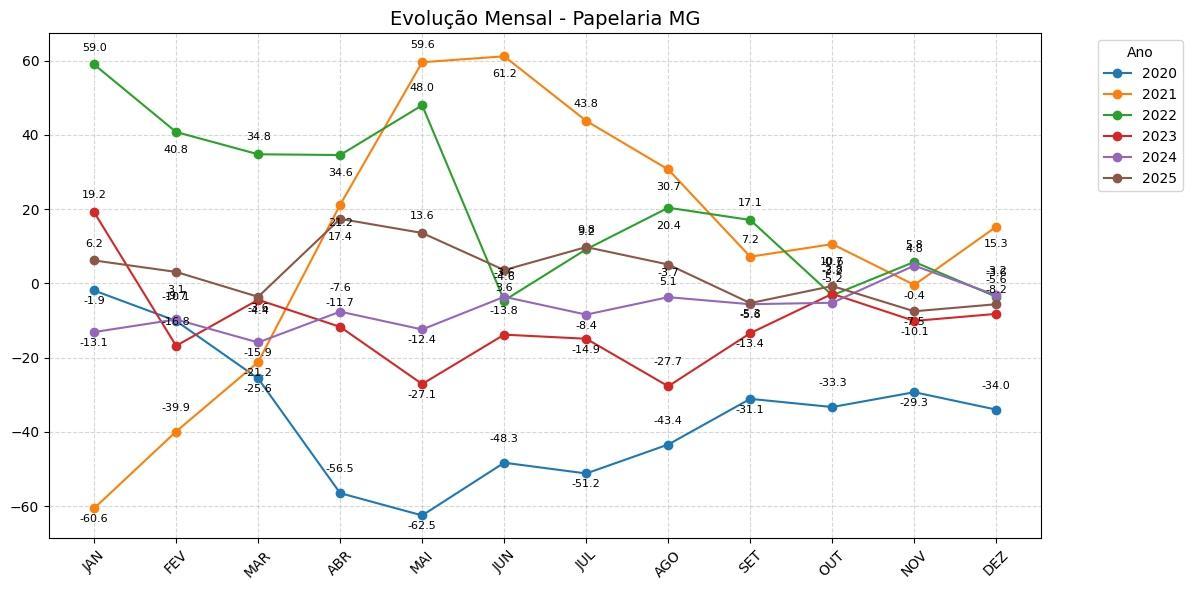

Livros, jornais, revistas e papelaria

No gráfico abaixo vemos que entre 2020 e 2025, o setor de papelaria, livros e jornais apresentou forte volatilidade, influenciado principalmente pela pandemia da COVID-19, pela digitalização do consumo e pelas oscilações econômicas. Em 2020, ocorreu o pior desempenho da série, com quedas intensas devido ao fechamento de escolas, paralisação do comércio físico e redução da circulação de pessoas. O segundo trimestre foi o mais crítico, atingindo retrações superiores a 60%. Em 2021, o setor iniciou ainda fragilizado, mas apresentou forte recuperação a partir do segundo trimestre, impulsionada pela vacinação, reabertura do comércio e retorno gradual das aulas presenciais. O crescimento continuou em 2022, especialmente no início do ano, com a normalização das atividades econômicas e escolares. Contudo, inflação, juros altos e os impactos da Guerra Rússia–Ucrânia reduziram o ritmo de expansão ao longo do período. Já em 2023, o setor voltou a registrar retração, refletindo o enfraquecimento do consumo, o aumento do endividamento das famílias e o avanço da digitalização, que reduziu a demanda por impressos físicos. Em 2024, observou-se uma estabilização em níveis baixos, com pequenas oscilações positivas impulsionadas pelas vendas online e promoções sazonais. Em 2025, surgiram sinais de recuperação moderada, sustentados pela adaptação digital das empresas e pela retomada parcial do consumo educacional. Apesar disso, o setor permaneceu instável e encerrou o ano ainda pressionado por mudanças estruturais no comportamento do consumidor, maior concorrência digital e redução contínua da demanda por produtos físicos tradicionais.

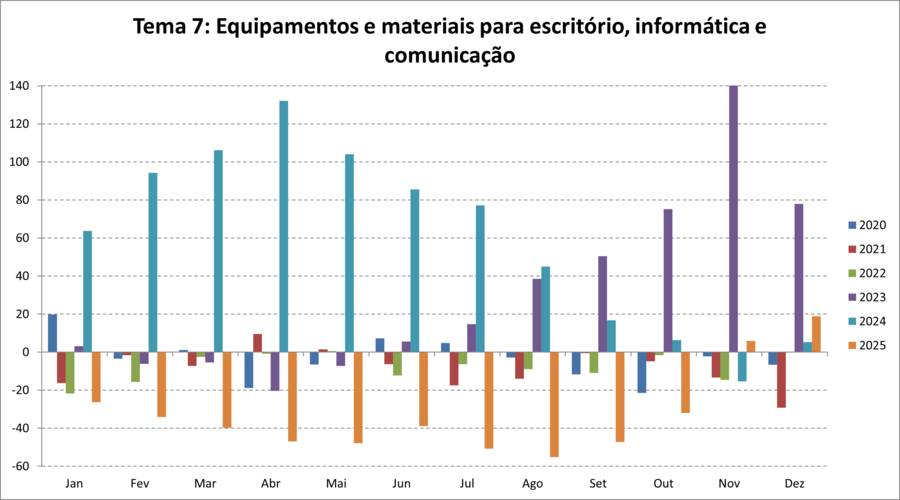

Equipamentos e materiais para escritório, informática e comunicação

2020 O ano apresentou oscilações moderadas, com alguns meses positivos e outros negativos. Esse comportamento pode estar ligado ao início da pandemia, que aumentou a demanda por equipamentos para trabalho e estudo em casa, mas ainda com certa instabilidade no mercado. 2021 - O setor mostrou um comportamento mais estável em comparação com 2020, porém ainda com variações negativas em alguns períodos. Isso indica que, apesar da adaptação ao novo cenário, o crescimento não foi constante. 2022 - Seguiu uma linha parecida com 2021, com pequenas oscilações ao longo dos meses. O mercado se manteve relativamente equilibrado, sem grandes picos de crescimento ou quedas muito bruscas. 2023 - Foi o ano de maior destaque. Houve um crescimento progressivo ao longo dos meses, culminando em um pico muito alto em novembro (cerca de 200%). Esse aumento pode estar relacionado à Black Friday e ao aumento das compras de fim de ano. 2024 - Começou com índices bem elevados, mas apresentou queda gradual ao longo dos meses. Isso pode indicar uma correção do mercado após o crescimento forte do ano anterior. 2025 - Apresentou, na maior parte do tempo, resultados negativos, indicando retração no setor. Mesmo assim, houve uma leve recuperação no final do ano, especialmente em novembro e dezembro. Conclusão: A análise mostrou que o setor passou por diferentes fases ao longo dos anos, com momentos de crescimento, estabilidade e queda. O uso do Big Data ajuda a identificar esses padrões e entender melhor o comportamento do mercado, facilitando a tomada de decisões de forma mais estratégica.